こんにちは、コマひろです!

「会社の給料上がらないな~」

「あと1万円収入が上がればいいな~」

この記事はそんな方へ向けて書いています。

会社員としてコツコツとマジメに働く。

仕事を通じて社会のために一生懸命奉仕する。

がんばって働けば給料も上がるし退職金も出る。

小さいころから教わった会社員のイメージですが、実際多くの会社員はそのようにマジメに働いているのでは無いでしょうか?

しかし皆さん感じていると思いますが、時代は変わっているのです・・・

働いても給料が上がらない

頑張って働いてるのに給料って上がらなくないですか?

残念ながら、我々世代のサラリーマンは働く時間に対し給与所得が増加しにくいのが実情です。

その原因の一つが終身雇用制度の事実上の崩壊です。

2019年5月、経団連会長とトヨタ自動車社長が「日本は終身雇用制度が維持できない段階に来ている」との旨の発言を行いました。

みんな知ってたけど、経済界のトップが認めちゃったんですね・・・

日本で終身雇用制度がはじまったのは戦後1950年ごろだと言われています。

当時は高度経済成長期、つまり右肩上がりで市場は成長していった時代です。

市場は拡大しつづけるのですから、企業は優秀な従業員に「長く勤めてもらいたい」と考えます。

そして確保した人材で会社が成長できれば、利益は従業員側に還元しやすくなります。

そうなれば従業員も「この会社で長く勤めたい」と思いますよね?

当時の終身雇用制度は、そうした背景で作り上げられた制度となります。

当時は、長く勤めることが会社と従業員双方にとってよかったんですね

ですが現代、残念ながら日本市場は縮小傾向にあります。

終身雇用制度は市場が右肩あがりの時代でないと成立しない制度です。

高度経済成長期と同じシステムが現代で成立するのでしょうか・・・?

答えはもう出てますよね。

実際2019年から大手企業でも早期退職希望者を募るなどの動きを見せ話題となりました。

日本の労働者は欧米とくらべてかなり守られておりますが、企業側も目まぐるしい環境変化に対応に迫られているのが実情です。

これからは会社が助けてくれる、なんて考えでは危ないですね

もちろん労働者も市場に適応したスキルを身に着けていかなければなりません。

しかし会社も労働者を守れなくなっている状況になっていることも事実です。

会社だけに依存しない、つまり給与以外の所得が求められる時代を迎えているのかもしれません。

働くより投資の方が儲かる?

r>gという不等式をご存じでしょうか?

フランスの経済学者トマ・ピケティ氏が主張した概念で、「r」は資本収益率「g」は経済成長率とした場合、「r>g」という式が成立してしまうというものです。

rとgを言い換えると『r:投資によるもうけ』と『g:労働による賃金上昇率』とも言えます。

投資の儲け > 労働による賃金上昇ということは・・・?

働いてもらう給料より、投資の方が儲かるってこと、ということになります。

どれくらいの差があるかというと、ピケティ氏が18世紀まで遡ってデータを分析した結果、rは年5%程度に対し、gは1~2%程度しかなかったとと結論づけました。

rとgで倍以上の差があるということですね。

とはいえたった2~3%でしょ?と思った方もいると思います。

そこで実際に計算してみましょう。

まずg(働いてもらう給料)について、仮に現時点で20万円/月の労働収入があったとします。

20万円×12ヵ月ですので、年収は「240万円」となります。

ピケティ氏の計算で、「5年後の賃金」はどうなるのでしょうか?

g(賃金上昇率)を年1.5%とすると、5年後の年収は240万円×1.015×5年で258万円=約21.5万円/月・・・

つまり5年目の労働収入は20万円/月→約21.5万円/月という計算になります。

微妙にリアルな数字かも・・・

では同じ20万円/月を資産運用したらどうなるのか?

r(資本収益率)を年5%とすると、5年目の年リターンは240万円×1.05×5年で約306万円=25.5万円/月という計算となります。

5年目の賃金は21.5万円/月でしたが、5年目の資産運用リターンは25.5万円/月と大きく差が出ましたね。

うわー、マジメに働くのが馬鹿らしくなりますわー

残酷な話ですが、お金持ち(資本家) はよりお金持ちになり、労働者は相対的にいつまでもお金持ちになれないというわけですね。

本当に投資は儲かるのか

でも本当に投資で年5%のリターンなんて出るの?

実は増加する可能性は十分にあります。

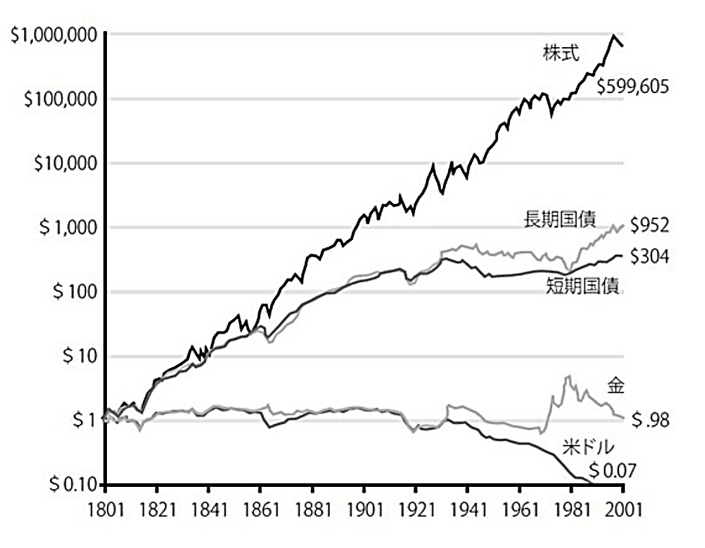

※実質トータルリターン

このグラフは1801年から2001年まで、おおよそ200年前間の1ドルの価値の推移、つまり1ドルを株式、債券、金、現金にそれぞれ投資し、200年後いくらになるのかを算出した結果となるのですが・・・

現金で保有 → 0.07ドル(14分の1)

金で保有 → 0.98ドル(ほぼ変わらず)

債券で保有 → 952ドル(約950倍)

株式で保有 → 599,605ドル(約60万倍)

なんと株式を長期保有(複利で運用)した場合、200年で60万倍に増加してるんですね!

200年まえに買った100円の株が、6000万円になりました!

信じられない話ですが事実の話です。

実際200年保有することは不可能ですが、投資は長期運用することでメリットが出やすい性質があります。

例えば超有名な米国株価指数「S&P500」ですが、1973年から2018年までの25年間の平均利回りはで7.1%です。

20.315%の税金がかっても、税引後で5.6%程度の利益となります。

r=5%は十分考慮できる数値ではないでしょうか・・・?

現在メガバンクの利子が0.001%だとすると、S&P500に投資していれば銀行金利の5000倍以上の年利がもらえた可能性があるということですね

銀行の金利に比べれば、株はケタ違いのリターンですね

複利の力の恐ろしさです(笑)

1年で預金の5000倍の利子がつく・・・それが5年、10年と積み重ねていけばどうなるでしょうか。

毎月1万円ずつ、それぞれ貯金した場合と投資した場合で比較してみましょう

年利0.001%の銀行預金の場合

毎月10,000円を10年間運用 → 10年後には1,200,060円 (リターン:60円)

年利5%の運用成績で投資した場合

毎月10,000円を10年間運用 → 10年後には1,552,823円 (リターン:約35万円)

10年も続けると差が絶大ですね!

もちろん投資は元本割れのリスクがあり、S&P500も暴落で含み損になる年もあります。

しかし35万円増えた可能性を捨てるというのも機会損失(リスク)です。

世界経済は長期間で見れば右肩上がりなので、長期保有し続けることのメリットは確実にあります。

お金持ち(資本家) が労働者よりお金持ちになる構造になっているということを、まざまざと実感できますね(汗

逆に言うと、投資をしないとどんどん貧乏になってしまう可能性があるとも言えます。

投資をする人としない人で、格差が出ちゃう・・・

これは資本主義社会のルールですから、どうにもできません(汗)

資本家になろう

資本家と労働者の格差が広がる時代に入ったことはお話ししました。

ではどうすれば良いのか?

もう答えは簡単ですね、資本家になってしまえばいいんです。

会社員が資本家になんてなれるの?

なれます。

そもそも資本家とはどういう人かを考えてみましょう。

ウィキペディアによると「資本家とは企業体に資本を提供し、最高意思決定能力を持ち、出資した範囲ですべての責任を負う人、そして、最終的に残った利益の配分にあずかる人である」とのことです。

資本家=企業に出資をしている人 ということですね。

その通り。

つまり現代では、ネット証券で証券口座を開いて投資するだけで誰でも資本家になれるというわけです。

「でも投資なんてやったこと無いから難しそう・・・」と思う方も多いと思います。

確かに預金と違って、投資には元本割れのリスクがあるのは間違いないです。

そのため投資は生活防衛資金を確保した上で、余剰資金で行うことが大原則です。

生活をよくするために投資で、

生活が困窮しては本末転倒ですからね(笑

今まで貯金していた人は、貯金分を投資に回すというイメージで良いですね。

日本人は親世代の教育の影響で、資産を日本円で貯金する傾向が非常に強いです。

バブル期の定期預金は7~8%と超絶高金利でしたから、わざわざリスクの高い投資を選ぶ必要は無かったというワケですね。

そのため過去の日本では、貯金して利息をもらうことが資産形成の王道パターンだったのです。

昔の貯金は元本保証で利息7%・・・

そりゃあ投資なんてしませんわ(笑)

しかしそれは親世代の話であって、我々現代サラリーマンは違います。

現在はメガバンクの金利はのきなみ0.001%と全盛期の7000分の1程度。

さらに貯金も正確には日本円現金に対する投資であり、リスクという意味では決してゼロではありません。

例えばインフレ。

政府の目指す年間インフレ率は2%と言われております。

もし目標が達成された場合、現在の預金残高の価値は年2%ずつ減少することを意味します。

年2%のインフレに対し、年利0.001%の利息では価値が目減りすることは明らかです

現在の年利では、貯金にも価値が減るリスクがあると

対して株式はどうでしょうか?

前述のように株式市場自体は200年で非常に大きく成長しておりますし、また米国優良企業500社を集めた指標S&P500については、25年間で年7.1%もの成長を示しました。

しかも7.1%は予想値ではなく実績値というところがポイントです。

政府目標のインフレ率2%に対しても、株式は柔軟が可能ということです。

つまりS&Pに連動したファンドを長期で持てば成長可能性が高いということを考えると、貯金でお金を寝かせているだけなのももったいないとも言えますね。

貯金してもお金の価値が下がるなら、投資にまわしちゃった方がいいのかな?

しかし投資は貯金にハイリスク・ハイリターンです。値動きの変動は激しいですし、含み損を抱える局面も必ずあります。

そこに過剰に資産を投入した直後、暴落しましたでは目も当てられませんよ(汗

やはり投資は余剰資金で行うのが鉄則と言えるでしょう。

どっちにしても、リスクはあるんだね

重要なのは、資産運用する以上何かしらのリスクがあることを認識することです。

そしてそのリスクとリターンのバランスを正しく理解して、どのように選択をするかということです。

投資の世界では負けないようにリスク低減することが基本です。

リスク低減の手法としては下記のようなものがあげられます

・生活防衛資金資金は貯金で確保し、余剰資金を投資に回す

・株式だけでなく、債券を織り交ぜる

・長期間に分散して投資する

当然リターンも減少しますが、そこはリスクをどう考えるかが大事ですね。

自分のリスク許容度を確認することが大事、と

まとめ

今回は会社員こそ投資をしないとジリ貧になるというお話をしました。

- 終身雇用制度は崩壊し、マジメに働くだけでは報われない時代になった

- 資本家の儲けは、労働者の賃金よりも大きい

- 預金も価値が目減りするリスクがある

- だから会社員は資産家に回らなければならない

- 資本家になるためネット証券で口座を開設しよう

- ただし投資は余剰資金で長期分散運用が基本

現代社会を生きる上で、資産運用は非常に重要なポイントとなります。

しっかりと知識を身に着けて、お金にはたらいてもらう生活を目指しましょう!

にほんブログ村

コメント