投資を考えている、始めようとしている

どんな金融商品を買えばよいかを知りたい

購入した後の運用を知りたい

こんにちは、コマひろです!

将来のことを考えたとき、漠然と不安を感じることってありませんか?

人間関係、キャリア形成、世間からの目、健康維持・・・挙げていくとキリがありませんが、不安の原因の一つに「お金」があると思うのです。

「年収が上がらない」

「夜遅くまで働いても生活が楽にならない」

「でも転職できるかどうかも分からない」

「おまけに老後は2000万円不足するかもしれない」

世の中お金が全てじゃない!というのは本当の事だと思います。

しかし一方で社会の一員としてビジネスに携わる以上、お金を無視することは出来ませんよね。

また人口も減り、右肩上がりの経済が期待できなくなった日本では、お給料も中々増えず年金はほぼ減らされることが予想されます。

これじゃいつまで立ってもお金の不安が減りません。

そこで大事なのが、働いて稼ぐ以外の収入を得るということです。

いま日本には、お金を増やすのに都合の良い制度がたくさんあります。

そしていま日本には、お金を増やすのに都合の良い制度もあります。

良い制度は使い倒さなければもったいないので、我々会社員もぜひ「お金の増やし方」を学んでいきましょう。

つみたてNISAを活用しよう

つみたてNISAとは2018年1月にスタートした少額投資非課税制度のことです。

年間40万円を上限に、売却益や分配金に対し税金がかからなくなるという税制ですね。

通常、投資から得られた利益には約20%の税金がかかりますが、これが完全にゼロ円になります。

つみたてNISAの他に一般NISAもありますが、一般NISAの非課税期間が5年であることに対し、つみたてNISAは非課税期間が「20年」と超長期であることが特徴です。

後述しますが、長期分散投資にとてもに適した制度なのです。

具体的にはどう使うの?

手順はいたって簡単です。

①ネット証券でつみたてNISA口座を開設する。

②インデックスファンド指定し、毎月自動つみたて設定する。

③後は20年以上放置する

・・・以上で資産形成終了です。

・・・そんな簡単でいいのかな?

それが意外とこれで良かったりするんです。

結論から言いますが、実はつみたてNISAでは大きく資産を増加することは出来ません。

つみたてNISAはその名の通り、少額で20年以上という長期間を味方につける投資法です。

また政府が後押ししているだけあって、ハイリスクと呼ばれる株式投資の中でも比較的リスクの小さい(ファンドにぼったくられない)銘柄が選ばれております。

大きく勝てないけど、大きく負けない資産運用とも言えるでしょう。

そしてこれが個人投資家の資産形成上、理論的な最適解と言われているんですね。

でも「負けない資産運用」で、お金はどのくらい増えるの?

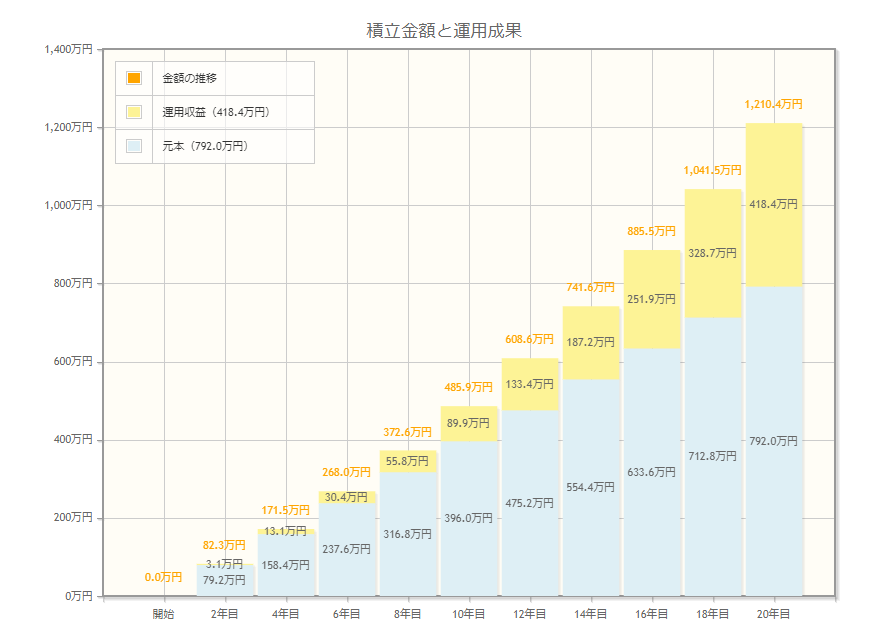

金融庁の資産運用シミュレーションで考えてみましょう。

つみたてNISAをフル活用した場合、非課税枠は年間40万円なので、毎月3.3万円が積み立て目標となります。

例えば全米の超優良企業選抜500社に連動するS&P500指数を例に取ってみます。

利率についてはS&P500の直近の30年の平均利回りが4~6%程度なので、ここ最近の世界経済の鈍化から少し弱気に「4%」で設定してみました。

金融庁ホームページ 資産運用シミュレーションより

投資元本792万円 + 運用収益418万 = 約1210万円 に 資産が増加してますね

利息だけで418万円も入ってる!!

負けない運用投資方法でも、複利の力は絶大というわけですね。

仮に30歳でつみたてNISAを始めたとしたら、50歳の時点で418万円の収益を得れるかもしれないのです。

しかも通常なら配当収益には20.315%の課税がかされるため、418万×20.315=約85万円は税金として取られてしまいますが、つみたてNISAは非課税で運用できる制度のため、85万円分の税金もチャラとなります。

老後2000万問題も軽減できそうですね!

もちろん投資は自己責任です。

20年という超長期投資では暴落局面というものを必ず迎えますし、元本割れや為替リスクを追う可能性もあります。

しかしそれを補って余りあるメリットがあるのも事実です。

重要なのはリスクをどれだけ低減できるか、それを学んでいかなければならないということです。

そこでNISAを始める上でのリスクとその回避方法を説明していこうと思います。

どの金融機関で始めればいいの?

ネット証券大手である「楽天証券」もしくは「SBI証券」がオススメです。

一番の理由はやはり経費率が安いことです。

前述したようにつみたてNISAは長期間かけてコツコツ利益を積み上げていく制度なので、せっかく積み上げた利益を証券会社に持っていかれては元も子も無いワケです(笑)

そのような中、つみたてNISAをやるならどちらの証券会社も売買手数料が「無料」です。

さすがネット証券の2大巨頭ですね!

私もどちらの証券口座も利用させていただいておりますが、つみたてNISAでは楽天証券を利用させていただいております。

なぜなら、楽天証券ではつみたて投資をクレジットカード払いに設定すると1%のポイントバックをしてくれるからです。

SBI証券でもTポイントをポイントバックしてくれますが、買付時のポイントバックがあるのは楽天証券だけです。

さらにゲットしたポイントを1ポイント1円で再投資できるので、1%安価に積立投資ができちゃうんです!

年利4%を目指してる中、1%のポイントバックはかなり大きいですね!

また楽天銀行を支払先に設定すると、楽天銀行の金利が年利0.1%になるというメリットがあります。

年利0.1%というと、一般的なメガバンクの100年分の利息ですから、預貯金の面でも安定感が増しますね。

さらに楽天カードを設定すると、楽天市場での買い物でのポイントバックが1%増える・・・などのメリットまでついてきます。

これで店舗品よりも日用品を1%安く購入できれば支出も下げることができます。

投資の副産物として、銀行金利やポイントアップ等の恩恵を得られますため、資産形成上かなりの効果を期待できますね。

私もこの機に楽天経済圏に移行しました!

あと個人的に操作画面が使いやすいのも好感度が高いですね(笑)

総合的に考えると、投資信託の購入については楽天証券で良いと思います。

どんな商品を選べばいいの?

結論から言うと、市場平均指数に連動したインデックスファンドが無難です。

それも全米株式市場(もしくは全世界株式市場)の市場平均を狙うファンドがオススメですね。

日本株じゃないんだ

日本に住んでいるとホームバイアスの関係でどうしても日本株に投資したくなりますが、日本は先進国人口が減少し経済成長が鈍化している国です。

おまけに不祥事を起こしたような企業でも上場廃止になりにくいという、実は投資初心者には少々難しい市場でもあります。

それに比べてアメリカはどうでしょうか?

・人口が増加している

→ 経済が成長する可能性が高い

・イノベーションが起きやすい環境にある

→ google、appleなどの超成長企業が生まれやすい

・市場の企業は頻繁に見直される

→ 企業の株主尊重意識が高い

・金融法制が整備されている

→ 投資家が守られやすい環境にある

上記の事から世界市場の半分以上は米国であり、コロナ後の現在もアメリカ一人勝ちという状況です。

それでいて投資家を大切にしてくれる分化まであります。

さすが世界最大の大国ですね

またつみたてNISAは長期間かけてコツコツ利益を積み上げていく制度なので、以下の3点が重要となります。

①経費率の低いこと → 長期保有しても手数料負けしないため

②良い銘柄に分散されている → 分散が効いていないと1社が潰れたときに価値が暴落してしまう

③市場平均に連動する → 長期的には右肩上がりになる市場を選ばなければならないため

以上のことから、鉄板としてはS%P500など米国全体に分散されたインデックスファンドがオススメです。

具体的には以下の2銘柄となります(楽天証券の場合)。

1、eMAXIS Slim 米国株式 (S&P500)

2、楽天・全米株式インデックス・ファンド(通称:楽天VTI)

上記投資信託の詳細を見ていきましょう

| 投資信託 | 純資産額 | 信託報酬 (経費率) | 5年間 リターン※ | 運用先 |

| eMAXIS Slim 米国株式 (S&P500) | 1624億円 | 0.0968% | 7.29% | S&P500(大型500社) |

| 楽天VTI | 1322億円 | 0.162% | 7.29% | 全米の4000社 |

①信託報酬が抜群に低い

例えばeMAXIS Slim 米国株式 (S&P500)の場合、(隠れコストがありますが)0.0968%と格安の信託報酬です。

100万円保有していても年間968円しかかかりません。

店舗型のファンドでは手数料1%とかザラにありますので、とにかく安価です。

500社の分散投資など個人でやると大変なので、それを自動で運用してくれると考えれば破格です。

②アメリカ全体に分散が効いている

S&P500の場合は全米の大型株500社、VTIの場合はほぼ全米の4000社に分散されております。

そのため一つのセクターの業績が悪くなっても、ほかのセクターが補ってくれるという運用が期待できます。

中身の選定も自動で調整してくれるため、便利でかつ安心感があります。

③高い純資産額

資金力のないファンドは低経費率を維持するのが難しく、投資した先が潰れては元も子もないですので、純資産総額は高いに越したことはありません。

その点からも上記2ファンドは非常に優秀ですね。

で、どちらを選べばいいんだろう?

結論的には、どちらでも良いと思います。

eMAXIS Slim 米国株式 (S&P500)、楽天VTIを比較したチャートが下記のようになります。

青がeMAXIS Slim 米国株式 (S&P500)、赤が楽天VTIで、ほとんど成績は変わらないと言ってよいでしょう。

しいて言うなら経費率が若干安いeMAXIS Slim 米国株式 (S&P500)の方が有利かな、といった程度ですかね。

ちなみに私もeMAXIS Slim 米国株式 (S&P500)を愛用させていただいております。

どちらも優良ファンドということですね

また投資の世界では資産を分散させて投資することが鉄則と言われております。

米国1国だけでは心配という人は、「全世界株式」に投資するというのも有りだと思います。

参考までに全世界株式に連動するファンドの情報も載せておきますね。

1、eMAXIS Slim全世界株式(オール・カントリー)

2、楽天・全米株式インデックス・ファンド(通称:楽天VT)

詳細はまた別途紹介しますが、過去リターンは全米よりも劣りますが、国の分散はより効いているという感じです。

ただし全世界株式でも投資先の50%以上は米国であることには注意ですね。

積立設定をした後

上記をNISA口座で設定した後どうするかですが・・・

前述したように、基本的にはそのまま20年間放置します

そんなことでいいの?

大丈夫です。

何度も言いますが、つみたてNISAは長期間かけてコツコツ利益を積み上げていく制度ですので、長期間株を保有しないと効果が薄いのです。

その点全米市場はこれまで右肩上がりに成長してきた実績があり、例え暴落があっても何度もよみがえってきた事実もあります。

特にS&P500はその米国市場から厳選した500社から構成されている指数であり、非常に人気を集めております。

投資の神様ウォーレン・バフェットもS&P500指数を推奨してましたよね!

またつみたてNISAで、毎月(もしくは毎日)積立を「定額」で設定としているところもポイントです。

基本我々会社員には投資を専門的に勉強する時間がありません。

知識も少なく時間も限られた素人が、プロと同じスタイルで資産運用をするのはハードルが高いですよね?

しかし定額自動つみたて設定ならば、ドルコスト平均法により「株価が高い時は口数を少なく買付」し、「株価が安い時には大量に買付する」というプロ顔負けの運用を自動でやってのけてくれるようになるのです。

再投資まで全自動でやってくれるから楽ですよねー

むしろ危険なのことは、短期で値下がりしたことにショックを受け株を手放してしまう・・・いわゆる狼狽売りの方です。

リスク資産は預貯金とは違い基本元本保証はありません。

実際運用し始めると分かりますが、資産の値動きが気になってしようがなくなるんですよね(笑)

保有していれば右肩上がりになる可能性が高い中、短期で損が出たからといって積立をやめてしまう・・・これが一番良くないパターンとなります。

確かに含み損が出ると、ショックが大きいんですよね

投資を実施すると必ず直面するのが、感情のコントロールです。

いくらつみたてNISAが優れた制度とは言っても、自分の大事なお金をつぎ込むワケですから仕方ありません。

しかもリスク許容度は個人によって全然違いますため、向き合い方も人それぞれになってしまいます。

重要なのは自分の中の「投資軸」をしっかり持つことです。

そのためにはやはり投資に関する勉強が必須となります。

何故自分に投資が必要なのか・・・投資によって何を得たいのかを自問自答する必要もあるでしょう。

幸いつみたてNISAは時間を味方につける投資法です。

勉強する時間は十分にありますので、少しずつでも「お金に働いてもらう」を学んでいきましょう。

まとめ

本日はつみたてNISAをフル活用して将来の不安を和らげる方法を紹介しました。

・全米株式なら20年で400万の利益を上げられる可能性がある

・投信はネット証券で開設。ポイント狙いなら楽天証券がオススメ

・銘柄は米国株式(S&P500)、もしくは全世界株式に連動するインデックスファンドを選択

・設定後は20年間放置でOK

・短期で株価が下がっても保有し続ける

・少額でスタートして相場に慣れるのもアリ

・自分の「投資軸」を決定することが重要

投資にはリスクがつきものですが、終身雇用制度の崩壊した今、「なにもしないこと」も十分にリスクです。

つみたてNISAという優秀な制度を使用し、労働以外の収入を得れるように頑張っていきましょう。

にほんブログ村

コメント